Økonomi

#InvestEU: Juncker investeringsplan vurderet af Bruegel tænketank efter første år i drift

Med Juncker-planen har Europa-Kommissionen til hensigt at støtte værdifulde risikable projekter ved at udvide risikokapaciteten i Den Europæiske Investeringsbank (EIB). Grégory Claeys og Alvaro Leandro, fra Bruegel tænketankSpørg, om Den Europæiske Fond for Strategiske Investeringer virkelig er blevet brugt til at finansiere "yderligere" projekter? Forfatterne foreslår måder, hvorpå planen kan øge dens 'merværdi' og støtte flere højrisikoprojekter med højt afkast.

Med Juncker-planen har Europa-Kommissionen til hensigt at støtte værdifulde risikable projekter ved at udvide risikokapaciteten i Den Europæiske Investeringsbank (EIB). Grégory Claeys og Alvaro Leandro, fra Bruegel tænketankSpørg, om Den Europæiske Fond for Strategiske Investeringer virkelig er blevet brugt til at finansiere "yderligere" projekter? Forfatterne foreslår måder, hvorpå planen kan øge dens 'merværdi' og støtte flere højrisikoprojekter med højt afkast.

Europa-Kommissionen og EIB offentliggjorde for nylig nogle detaljer om fremskridtene med "Investeringsplanen for Europa", efter et års drift. Den såkaldte Juncker-plan, Europa-Kommissionens svar på investeringsunderskuddet, der har påvirket Europa siden krisens begyndelse, blev officielt godkendt i juni 2015, og Den Europæiske Fond for Strategiske Investeringer (EFSI) blev lanceret umiddelbart efter. Da investeringssituationen i Europa haster, var forhåndsgodkendelsen af projekter imidlertid allerede startet i april 2015 på EIB-niveau for at fremskynde indførelsen af planen.

Hvad er planen igen?

Planens hovedtræk er at bruge en lille del af EU-budgettet som garanti for EIB-projekter, der ville være mere risikable og mere innovative end de sædvanlige. Disse projekter vil få betegnelsen "EFSI-projekter" og vil generere i alt 315 mia. EUR i investeringer over de næste tre år gennem gearing og medfinansiering. Den oprindelige idé bag planen var at presse EIB til: 1) at finansiere værdifulde mere risikable projekter, der ikke er i stand til at sikre finansiering i dag, og 2) at indtage en juniorposition i forhold til sine medfinansiører for at reducere de risici, der tages af private investorer. for at øge chancerne for at tiltrække dem. De ressourcer, der bruges til garantien, kommer fra en omlægning af EU's budgetter fra 2015 til 2020 og er hovedsageligt taget fra budgetposterne Horisont 2020 (dvs. forskning og innovation) og Connecting Europe-faciliteten (dvs. transportinfrastruktur).

Hvor står vi efter et år?

Siden planen gik i gang, er projekter til en værdi af 11.2 mia. EUR blevet godkendt, oprindeligt af EIB under Kommissionens kontrol og, da den endelig blev oprettet i begyndelsen af 2016, af EFSI Investeringskomité, som er ansvarlig for tildeling af støtte fra EU-garantien i overensstemmelse med EFSI's investeringsretningslinjer: 7.8 mia. EUR til EFSI-mærkede infrastruktur- og innovationsprojekter finansieret af EIB direkte, og 3.4 mia. EUR til SMV-finansiering gennem Den Europæiske Investeringsfond (EIF). Juncker-planens start har været relativt langsom i betragtning af, at planen forudser, at EIB skal udbetale 60 mia. EUR om tre år, dvs. 20 mia. EUR om året, hvilket vi stadig er ret langt fra for det første år. Tempoet skal øges, hvis præsident Juncker ønsker at opfylde sit oprindelige løfte.

Med hensyn til EFSI-investeringer foretaget gennem Den Europæiske Investeringsfond (EIF), består de i dag af 165 aftaler om SMV-finansiering og tager hovedsageligt form af COSME (Competitiveness of Enterprises and SMEs) og InnovFin-aftaler, to EU-programmer indført i overensstemmelse med ny flerårig EU-finansiel ramme i 2014. COSME tilbyder både garantier til finansielle institutioner for, at de kan yde finansiering til SMV'er, og risikovillig kapital til aktiefonde, der investerer i SMV'er, mens InnovFin tilbyder garantier og lån støttet af Horizon 2020-midler til støtte for forsknings- og innovationsinvesteringer . Det er derfor tanken at bruge Juncker-planens EU-budgetgaranti til at udvide disse programmer. Før vedtagelsen af investeringsplanen var midlerne afsat til disse programmer i EU-budgettet begrænset til 2.3 mia. EUR over seks år (2014-20) for COSME og 2.7 mia. EUR til Innovfin i samme periode. Brug af EU-budgetgarantien vil derfor gøre det muligt for disse programmers størrelse at stige betydeligt. I teorien virker dette som en god idé, der kunne fjerne blokeringen af investeringer i SMV'er og i innovationsprojekter. Men i betragtning af den meget nylige indførelse af disse programmer er det stadig for tidligt at vurdere, om dette repræsenterer en god udnyttelse af EU-budgetgarantien.

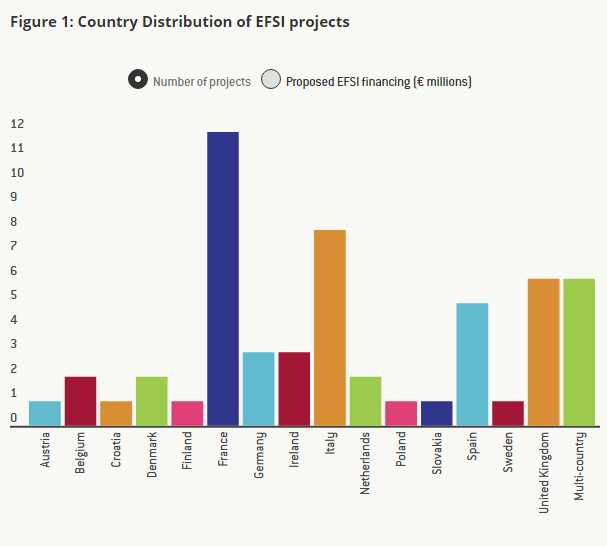

Hvad angår EFSI's infrastruktur- og innovationsprojekter, som repræsenterer den største del af planen, er 57 projekter ifølge Kommissionen blevet godkendt indtil videre, men detaljer er tilgængelige på EIB's websted for kun 55 af dem.

Er EFSI-projekter "supplerende"?

For at vurdere fremskridtene i Juncker-planen vedrørende infrastruktur- og innovationsprojekter, lad os se nærmere på detaljerne i hvert af de EFSI-projekter, der blev godkendt i løbet af dets første år.

Planen vil kun lykkes med at øge investeringerne i Europa, hvis den muliggør værdifulde, men risikable projekter, der i øjeblikket ikke kan finde finansiering. I betragtning af de alternativomkostninger, der opstår ved at tage penge fra EU's vigtigste forsknings- og innovations- (F&I) og transportinfrastrukturprogrammer, er det desuden kun berettiget at bruge EU-budgetmidler til at garantere nogle bestemte EIB-projekter, hvis det fører til "yderligere" investeringer.

Som forklaret i artikel 5 i EFSI-forordningen betragtes projekter som supplerende, hvis de "ikke kunne være blevet udført (...) eller ikke i samme omfang, af EIB (...) uden EFSI-støtte". Desuden specificerer forordningen, at "projekter støttet af EFSI typisk skal have en højere risikoprofil end projekter støttet af EIB's normale operationer". Den bedste måde at vurdere projekternes additionalitet på ville derfor være at kende risikoprofilen for hvert EFSI-projekt.

Oplysningerne om hvert projekt er dog slet ikke detaljerede og består generelt af projektets navn, en kort beskrivelse, det beløb, EIB har investeret, de samlede omkostninger ved projektet og en vis social og miljømæssig vurdering af projektet. projekter. I betragtning af de aktuelle oplysninger, som EIB har stillet til rådighed for hvert projekt, er det ikke muligt direkte at bedømme deres risikoprofil.

Ikke desto mindre forsøgte vi at afgøre ved hjælp af en alternativ – om end ganske vist ufuldkommen – metode, om disse projekter er "yderligere", eller i det mindste om de er anderledes, mere innovative og mere risikable end de sædvanlige projekter finansieret af EIB, og derfor om omdirigeringen af EU's budgetmidler er berettiget.

Ved at bruge den korte beskrivelse og navnet på hvert af projekterne ledte vi efter lignende projekter finansieret af EIB uden for investeringsplanen, og vi klassificerede dem i fire kategorier: projekter, hvor vi kunne finde normale EIB-projekter med høj grad af lighed , projekter, for hvilke vi kunne finde EIB-projekter med kun lave niveauer af lighed, projekter, for hvilke vi ikke kunne finde et lignende EIB-projekt, og projekter, for hvilke der ikke er givet tilstrækkelig information.

Et af investeringsplanprojekterne er udvidelsen af motorvej A6 mellem Wiesloch-Rauenberg og Weinsberg i Tyskland (i alt fem EFSI-projekter involverer investering i motorveje). Vi fandt et lignende projekt, som var blevet finansieret af EIB i 2013: udvidelsen af motorvej A9 i Holland. Et andet eksempel er vindmølleparker: Der er fire EFSI-projekter, der involverer havvindmølleparker, og to på land; i mellemtiden har EIB allerede tidligere finansieret projekter, der involverer begge typer vindmølleparker (her er et eksempel på en havvindmøllepark finansieret af EIB, og her er en på en landvindmøllepark). Igen, selvom det er rigtigt, at projekter, der ligner hinanden, ikke nødvendigvis indebærer den samme risiko for EIB, har vi ingen oplysninger til at vurdere dette. Derfor, når to projekter involverer finansiering af meget lignende aktiviteter, og der ikke er yderligere oplysninger om typen af finansiering, så regnede vi dem som meget ens.

Et eksempel på et investeringsplanprojekt, hvor vi kun kunne finde et EIB-projekt med 'lav' lighed, er IMPAX Climate Property Fund II-projektet, som involverer finansieringen af en fond, som køber, renoverer og sælger kommercielle bygninger i Storbritannien. Selvom vi kunne finde mange EIB-projekter, der involverede rehabilitering af boliger eller offentlige bygninger, kunne vi ikke finde nogen, der involverede kommercielle bygninger. Det er derfor, vi regnede sådanne projekter for at have 'lav' lighed.

Ud af de hidtil godkendte 55 projekter, som vi har detaljer om, er der kun ét projekt, hvor vi ikke kunne finde nogen lignende EIB-projekter, endda nogenlunde ens: ECOTITANIUM-projektet, som involverer opførelsen af det første europæiske industrianlæg til genanvendelse og gensmelte titaniumskrot af flykvalitet.

Resultaterne af vores analyse kan ses i figur 3 ovenfor: Ud af de 55 EFSI-projekter har vi fundet meget lignende ikke-EFSI EIB-projekter for 42 af dem; for 10 af dem fandt vi EIB-projekter, der lignede noget, og kun for ét kunne vi ikke finde noget lignende EIB-projekt. For et af de 55 projekter havde vi ikke nok information til at vurdere ligheden med tidligere EIB-projekter.

Som allerede nævnt, selv om projekterne minder meget om tidligere EIB-projekter, er det muligt – og EIB hævder, at det faktisk er tilfældet – at EFSI-projekterne er mere risikable, enten på grund af projekternes iboende risiko, eller pga. EIB har en mere underordnet stilling end normalt, eller fordi løbetiden på lånene er meget længere end normalt. Men den begrænsede information, der er tilgængelig i øjeblikket, tillader os ikke at bekræfte det. Vi mener dog, at især da EU-budgetmidler bruges til planen, og at der er nogle alternativomkostninger involveret i at flytte midler fra Horizon 2020- og Connection Europe-facilitetsprojekter til fonden, der garanterer EFSI-projekter, er det afgørende for Kommissionen og EIB skal påvise, at disse projekter er "supplerende" og berettiger fordele af garantien. Dette er særligt vigtigt, fordi der kunne være incitamenter til at give EFSI-mærket til projekter, der ville være blevet udført af EIB i mangel af planen: for EIB at nyde godt af en supplerende garanti for deres investeringer, og for Europa-Kommissionen at generere de lovede 315 mia. EUR i investering gennem EFSI-projekter over tre år.

I henhold til EFSI-forordningen skal EIB og Kommissionen årligt rapportere til Europa-Parlamentet og Rådet om investeringsplanens fremskridt og om detaljerne i EFSI-projekterne og især om deres risikoprofil og deres additionalitet. Vi opfordrer MEP'er og EU-medlemsstaterne til at være årvågne og holde EIB og Kommissionen ansvarlige for, hvordan disse EU-budgetmidler bruges. Disse projekter skal være særligt gennemsigtige for at vise, at de er markant mere risikable end de projekter, som EIB normalt ville finansiere, hvilket var motivationen for at bruge EU-budgettet i første omgang.

Juncker-planens logik skal vendes på hovedet

Mere generelt, selvom vi ikke er imponerede over Juncker-planens første år i betragtning af de nuværende tilgængelige oplysninger om EFSI-projekterne, mener vi stadig, at nogle af ideerne bag planen kan være meget nyttige til at stimulere investeringer i Europa gennem EIB . Hvis EFSI kunne resultere i en dyb kulturel forandring hos EIB, ville det være en velkommen forandring og kunne sætte skub i investeringerne i Europa. Men for at det kan ske, skal der ske to ting.

For det første bør EFSI kun bruges til virkelig innovative og risikable projekter, der ikke kan finde finansiering i øjeblikket på grund af markedssvigt (langsigtet nærsynethed hos investorer, for stor risikoaversion fra private investorers side, undervurderede grænseoverskridende positive eksternaliteter af nogle infrastrukturinvesteringer osv.). For disse projekter bør EIB også være parat til at tage de første tab for at tiltrække private investorer som medfinansierere.

For det andet, og måske endnu vigtigere, er ideen om den høje multiplikator god, men den bruges ikke det rigtige sted. Juncker-planens høje "multiplikator"-mål, x15 (som kan dekomponeres i x3 gennem gearing af EIB gennem gæld og x5 gennem medfinansiering), blev primært udformet på en sådan måde på grund af kombinationen af de begrænsede mængder af midler til rådighed for planen og det oprindelige løfte, som blev givet af præsident Juncker i juli 2014 om at øge investeringerne i Europa med 300 milliarder euro over tre år.

Faktisk kunne risikable og innovative EFSI-projekter lettere tiltrække private investorer som medfinansierere, hvis EIB's andel af finansieringen af projektet var højere, end den er i dag (eller tilsvarende, hvis medfinansieringsmultiplikatoren var lavere). På den anden side bør EIB finansiere en meget mindre andel af hvert af sine sædvanlige lavrisikoprojekter uden for EFSI for at undgå at fortrænge private investorer – og især institutionelle investorer – især i det nuværende lavrentemiljø. For eksempel i vores lille stikprøve er EIB's andel af den samlede investering 27.7 % for EFSI-projekter mod 48 % for lignende ikke-EFSI-projekter. Dette antal er måske ikke helt repræsentativt i betragtning af det lille antal projekter, som vi har data for, men det er mere eller mindre i overensstemmelse med planen for at maksimere dens multiplikator (x3.7 for medfinansiering i stedet for x5). Men i det lange løb er dette måske ikke den rigtige strategi til at tiltrække private investeringer i risikable projekter.

En måde til bedre at bruge EIB's balance til at øge investeringerne i Europa ville være, at EIB vendte Juncker-planens strategi på hovedet. EIB bør reducere sin andel i "traditionelle" projekter fra mellem en tredjedel og halvdelen i øjeblikket til en femtedel og bør i langt højere grad fungere som en koordinator for at finde flere medfinansierere (fra den private sektor, men også fra andre offentlige udviklingsbanker) , mens de øger størrelsen af sine billetter i forbindelse med juniorstillinger i højrisikoprojekter med højt afkast. "Multiplikatoren" for EIB's samlede balance ville være meget større og kunne give et reelt løft til investeringerne i Europa, selv hvis multiplikatoren for EFSI selv var lavere.

For at læse hele artiklen, klik her.

Del denne artikel:

EU's udenrigspolitiske chef gør fælles sag med Storbritannien midt i en global konfrontation

Ondskab fra Moskva: NATO advarer mod russisk hybrid krigsførelse

World Press Freedom Day: Stop Media Ban annoncerer europæisk andragende mod den moldoviske regerings undertrykkelse af pressen.

Indvirkningen af russisk massemigration på etniske spændinger i Kirgisistan

Hvad er omkostningerne ved at holde medlemslandene ude af EU's grænseløse zone

Hvorfor er EU-parlamentets opfordring til at opføre IRGC som en terrororganisation ikke behandlet endnu?

Indien vs Kina: hvem får pengene?

Afsløringer om BOTAS-Bulgargaz-aftalen åbner en mulighed for EU-Kommissionen

Kasakhstan forenes for at håndtere oversvømmelseskrisen

Vesteuropas grænseoverskridende shoppertal vil slå rekorder i 2025

Bæredygtig emballage kan forsinke virkningerne af Europas affaldsgenerering

Ferrexpo under konstant pres i Ukraine

¿Cómo evitar los errores comunes de los traders principiantes?

Microsoft og Google oplever i øjeblikket en AI-talentkrig

Ulovlig skovhugst plager Rumænien

Beijing griber den digitale økonomis udviklingsmuligheder

To sessioner 2024 starter: Her er hvorfor det betyder noget

Præsident Xi Jinpings nytårsbudskab for 2024

Inspirerende tur på tværs af Kina

Et årti med BRI: Fra vision til virkelighed

"Sneaking Cults" - Prisvindende dokumentarfremvisning med succes afholdt i Bruxelles

Religion og børns rettigheder - Udtalelse fra Bruxelles

Over 100 kirkemedlemmer blev tævet og arresteret ved den tyrkiske grænse

Uddybning af energisamarbejdet med Aserbajdsjan - Europas pålidelige partner for energisikkerhed.

-

Fælles udenrigs- og sikkerhedspolitik3 dage siden

Fælles udenrigs- og sikkerhedspolitik3 dage sidenEU's udenrigspolitiske chef gør fælles sag med Storbritannien midt i en global konfrontation

-

NATO5 dage siden

NATO5 dage sidenOndskab fra Moskva: NATO advarer mod russisk hybrid krigsførelse

-

EU4 dage siden

EU4 dage sidenWorld Press Freedom Day: Stop Media Ban annoncerer europæisk andragende mod den moldoviske regerings undertrykkelse af pressen.

-

Kirgisistan2 dage siden

Kirgisistan2 dage sidenIndvirkningen af russisk massemigration på etniske spændinger i Kirgisistan